Добавить прогноз

Добавить прогноз

Школа ставок

Школа ставок

Сколько ставить на матч? Вопрос, который мучает каждого беттера. 5% банка? 10%? Или всё-таки 50₽ фиксом? Математика давно дала ответ: формула Келли. Это не волшебная пилюля, а строгий расчёт, который говорит, какой процент банкролла поставить, чтобы максимизировать долгосрочный рост. Только вот есть нюанс: формула требует знать истинную вероятность события. А это, как известно, та ещё задачка.

Что такое критерий Келли: история и суть

В 1956 году Джон Келли, инженер из Bell Labs, опубликовал статью о передаче данных по зашумлённым каналам. Вроде никакого отношения к ставкам. Но математик Эдвард Торп в 1960-х взял формулу Келли и применил к блэкджеку. Результат: миллионы долларов и легенда. Позже Торп использовал Келли в hedge fund — средняя доходность 20% в год, 20 лет подряд. Вот и вся история.

Суть критерия Келли: формула определяет оптимальный процент банкролла для ставки, который максимизирует долгосрочный рост капитала. Не математическое ожидание прибыли (это делает агрессивная стратегия «всё или ничего»), а логарифм капитала. Это обеспечивает устойчивый рост без риска банкротства.

Принцип: ставить больше, когда преимущество велико, меньше — когда мало, не ставить — когда его нет. Просто? На бумаге. На практике главная проблема — оценить истинную вероятность события.

Формула Келли: разбираем по частям

Классическая формула выглядит так:

f* = (K × p - 1) / (K - 1)

Где:

- f* — оптимальная доля банкролла (от 0 до 1)

- K — десятичный коэффициент букмекера

- p — истинная вероятность выигрыша (ваша оценка)

Пример расчёта:

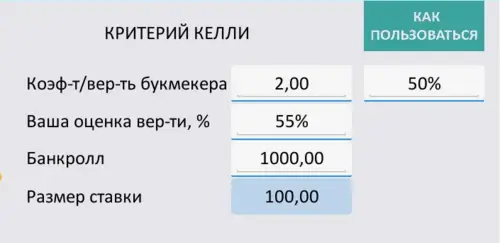

Событие: коэффициент K = 2.5. Ваша оценка вероятности: p = 0.50 (50%).

f* = (2.5 × 0.50 - 1) / (2.5 - 1)

f* = (1.25 - 1) / 1.5

f* = 0.25 / 1.5

f* = 0.167 или 16.7% банкролла

Интерпретация: на эту ставку нужно поставить 16.7% от текущего банка. Агрессивно? Да. Поэтому профи используют дробный Келли (об этом ниже).

Когда формула говорит «не ставить»

Келли автоматически отфильтровывает невыгодные ставки. Условие для ставки:

K × p > 1

Если условие не выполняется → нет value → f* ≤ 0 → не ставить.

Пример 1 (не ставить):

K = 1.8, p = 0.50

K × p = 1.8 × 0.50 = 0.9 < 1

Вывод: математическое ожидание отрицательное, ставка убыточна.

Пример 2 (ставить):

K = 2.5, p = 0.50

K × p = 2.5 × 0.50 = 1.25 > 1

Вывод: есть value, можно ставить.

Формула Келли — это не просто расчёт размера ставки. Это ещё и фильтр: если нет математического преимущества, формула сама скажет «не ставь». Жёстко, но справедливо.

Главная проблема: как оценить вероятность

Вот тут начинается самое интересное. Формула требует знать истинную вероятность (p). Но как её определить?

Методы оценки:

- Конвертация коэффициентов БК — p_implied = 1 / K. Но это с маржой, нужно корректировать.

- Статистические модели — анализ исторических данных. Команда А выигрывает дома в 65% → p = 0.65.

- Сравнение БК — если большинство даёт K = 1.8, а один — 2.5, возможна ошибка или value.

- Собственная экспертиза — опыт, знания, интуиция.

Проблема в том, что даже небольшая ошибка в оценке p сильно влияет на f*. Переоценили вероятность с 50% до 60%? Размер ставки вырастет в разы. Проиграли — банк тает.

Пошаговая инструкция: как применять Келли

Шаг 1: Оценить вероятность

Используйте статистику, модели, сравнение БК. Будьте консервативны: лучше недооценить, чем переоценить.

Шаг 2: Получить коэффициент

Найдите лучший кэф. на рынке.

Шаг 3: Проверить value

K × p > 1? Если нет → не ставьте.

Шаг 4: Рассчитать f*

f* = (K × p - 1) / (K - 1)

Шаг 5: Применить дробный Келли

Умножьте f* на 0.25 или 0.5 (снижает риск).

Шаг 6: Рассчитать сумму

Сумма = Банкролл × f*

Шаг 7: Поставить

Сделайте ставку.

Шаг 8: Обновить банк

После результата пересчитайте банкролл для следующей ставки.

Примеры расчёта

Пример 1: Футбол, фаворит

Событие: «Манчестер Сити» - «Саутгемптон»

Коэффициент: K = 1.40 (П1)

Ваша оценка: p = 0.80 (80%)

f* = (1.40 × 0.80 - 1) / (1.40 - 1)

f* = (1.12 - 1) / 0.40

f* = 0.30 или 30% банка

Комментарий: 30% — слишком агрессивно. Применяем дробный Келли (1/4):

f* = 30% × 0.25 = 7.5% банка

Пример 2: Теннис, аутсайдер

Событие: Джокович - неизвестный

Коэффициент на аутсайдера: K = 15.0

Ваша оценка: p = 0.10 (10%)

f* = (15.0 × 0.10 - 1) / (15.0 - 1)

f* = (1.5 - 1) / 14.0

f* = 0.036 или 3.6% банка

Пример 3: Нет value

K = 1.50, p = 0.60

K × p = 1.50 × 0.60 = 0.9 < 1

Вывод: не ставить.

Преимущества и недостатки

Плюсы:

- Максимизация долгосрочного роста капитала

- Защита от разорения (математически доказано)

- Адаптивность: размер автоматически подстраивается под банк

- Объективность: без эмоций

- Отсеивает плохие ставки

- Научная обоснованность

Минусы:

- Требует точной оценки вероятностей (переоценка = потери)

- Высокая волатильность (полный Келли может рекомендовать 30-40% банка)

- Психологически сложен (стресс от агрессивных ставок)

- Чувствителен к ошибкам (даже +5% в оценке p → большая разница)

- Не учитывает корреляцию (если несколько ставок)

- Сложен для новичков

- Риск просадок до 50%+ при ошибках

Келли — это математика с характером. Она не прощает переоценки собственных прогнозов. Думаете, что знаете вероятность на 80%? А на самом деле 60%? Формула накажет вас завышенными ставками и просадкой банка.

Модификации: дробный Келли

Полный Келли слишком агрессивен для большинства беттеров. Поэтому профи используют дробный Келли.

Формула: f_fractional = f* × fraction

Где fraction — дробь (обычно 1/4, 1/3, 1/2).

| Вариант | Волатильность | Скорость роста | Риск | Для кого |

|---|---|---|---|---|

| Полный Келли | Очень высокая | Максимальная | Высокий | Профи с точными моделями |

| Дробный 1/2 | Средняя | Высокая | Средний | Опытные беттеры |

| Дробный 1/4 | Низкая | Средняя | Низкий | Консервативные |

Пример: полный Келли f* = 20%. Дробный 1/4: f = 5%. Гораздо спокойнее психологически.

Консервативный Келли: использовать заниженную оценку вероятности. Например, p_conservative = p × 0.9. Страховка от переоценки.

Сравнение с другими стратегиями

| Стратегия | Размер ставки | Риск разорения | Рост капитала | Для кого |

|---|---|---|---|---|

| Флэт (фикс) | Постоянная сумма | Высокий | Линейный | Новички |

| % от банка | 1-5% от банка | Низкий | Медленный | Консервативные |

| Полный Келли | По формуле | Низкий* | Максимальный | Профи |

| Дробный Келли | Часть от Келли | Очень низкий | Высокий | Опытные |

| Мартингейл | Удвоение | Очень высокий | Негативный | Не рекомендуется |

*При условии точных оценок вероятностей.

Вывод: Келли превосходит по долгосрочному росту, но требует точности и дисциплины. Флэт и процент от банка — проще и безопаснее для новичков.

Калибровка оценок: проверка точности

Как понять, правильно ли вы оцениваете вероятности? Метод калибровки.

Шаг 1: Ведите учёт каждой ставки (событие, коэффициент, ваша оценка p, результат).

Шаг 2: Группируйте по вероятностям (50-55%, 55-60%, 60-65%).

Шаг 3: Считайте фактическую проходимость в каждой группе.

Шаг 4: Сравнивайте.

| Ваша оценка p | Кол-во ставок | Выигрыши | Факт. проходимость | Вывод |

|---|---|---|---|---|

| 50-55% | 100 | 52 | 52% | ✅ Точно |

| 55-60% | 80 | 42 | 52.5% | ⚠️ Переоценка |

| 60-65% | 50 | 28 | 56% | ⚠️ Переоценка |

Если вы оценивали как 60%, а выигрывали только 52% → корректируйте оценки вниз.

Калибровка — это зеркало вашей самоуверенности. Большинство беттеров переоценивают свои прогнозы. Проверьте себя: если ваша «70% уверенность» на практике даёт 55% — вы не одиноки. Но теперь вы знаете правду.

Практические советы

- Начните с дробного Келли (1/4 или 1/3) — снизит волатильность

- Ведите детальный учёт всех ставок и оценок

- Калибруйте оценки раз в 100 ставок

- Не ставьте на эмоциях: нет уверенности в оценке p → не ставьте

- Используйте только для value-ставок (K × p > 1)

- Обновляйте банкролл после каждой ставки

- Устанавливайте лимит: не более 10% банка на одну ставку

- Будьте консервативны: лучше недооценить, чем переоценить

- Для одиночных ставок, не для экспрессов

- Тестируйте на истории перед реальным применением

Типичные ошибки

- Переоценка вероятностей — «я уверен на 80%» → на деле 60% → завышенная ставка

- Полный Келли без опыта — новички ставят 30% банка → волатильность → паника

- Игнорирование корреляции — несколько ставок на один матч по Келли

- Ошибки в расчётах — забыли вычесть 1, перепутали формулу

- Ставки без value — использовать Келли на события без преимущества

- Эмоциональное отклонение — после проигрыша ставить больше/меньше

- Отсутствие учёта — нет записей → невозможно калибровать

- Экспрессы — Келли не оптимизирован для парлаев

- Недооценка variance — ожидание стабильной прибыли в краткосроке

Инструменты для расчёта

Онлайн-калькуляторы:

- Pinnacle Kelly Calculator — бесплатный, простой

- OddsMonkey Kelly Calculator — с пояснениями

Excel/Google Sheets:

Формула: =(K*P-1)/(K-1)

Python-скрипт (для гиков):

def kelly(p, k):

f = (k * p - 1) / (k - 1)

return max(0, f)

p = 0.55

k = 2.0

print(f"Ставить {kelly(p, k):.2%} банка")

Келли и value-betting: неразрывная связь

Критерий Келли работает только при наличии value (математического преимущества).

Формула value: Value = (K × p) - 1

Если Value > 0 → есть преимущество → можно ставить по Келли.

Пример: K = 2.5, p = 0.50

Value = (2.5 × 0.50) - 1 = 0.25 или 25% положительного матожидания.

Вывод: без value Келли рекомендует не ставить. Это не просто формула размера ставки — это ещё и фильтр невыгодных событий.

Изучайте валуйные ставки, комбинируйте с управлением банком, и Келли станет вашим союзником. А ещё полезно почитать про коэффициенты букмекеров — это поможет оценивать value.

-

❓ Часто задаваемые вопросы о Критерии Келли

-

❓ Что такое Критерий Келли и почему он так важен для серьезного беттора?

🧐 Критерий Келли – это не просто ещё одна стратегия, а скорее математически обоснованный подход к финансовому менеджменту в ставках, разработанный Д. Л. Келли. Его суть заключается в оптимальном определении размера вашей ставки как процента от общего банка, исходя из реальной вероятности события и коэффициента букмекера. Это своего рода интеллектуальный компас для тех, кто стремится к стабильной прибыли на дистанции, а не к случайным выигрышам.

-

🧮 Как рассчитывается оптимальный размер ставки по формуле Келли?

📊 Для расчета размера ставки, выраженного в процентах от вашего банка, используется изящная, но требовательная формула: `(коэффициент БК * реальная вероятность – 1) / (коэффициент БК – 1)`. Затем этот процент умножается на текущий размер вашего банка, чтобы получить конкретную сумму. Например, имея 1000 долларов и коэффициент 2.0 при вашей оценке вероятности в 52%, вы поставите 40 долларов. Важно помнить, что точность определения реальной вероятности – это краеугольный камень успеха.

-

🎯 В каких случаях Критерий Келли наиболее эффективен, и где можно отточить свои навыки без риска?

🎯 Критерий Келли раскрывает свой потенциал исключительно в ситуациях с так называемыми валуйными ставками, когда ваша личная, более точная оценка вероятности выше, чем та, что предложена букмекером. Это не инструмент для "всех подряд" пари, а скорее скальпель для точечной работы с недооцененными исходами. Чтобы отточить мастерство определения вероятностей и применения формулы, не рискуя реальными средствами, многие опытные игроки рекомендуют тренироваться на виртуальных деньгах, которые предлагает, например, Бетсити. Этот путь долог, но он позволяет выработать чутье и проверить свою аналитическую модель.

-

📈 Как измерить успешность применения Критерия Келли и поддерживать стратегию на дистанции?

📈 Для "Прагматичного Энтузиаста", который ценит прозрачность и долгосрочную перспективу, ключевым является ведение тщательной отчетности. Важно не просто ставить, а анализировать каждый исход. Эффективность стратегии Критерия Келли измеряется не только общим выигрышем, но и такими показателями, как процент прохода и, что особенно важно, ROI. Если ваш ROI на дистанции ниже ожидаемого, это сигнал к пересмотру и улучшению вашей формулы определения вероятностей. Помните, что даже при правильном подходе есть риск значительных просадок, поэтому умеренность и постоянный анализ — ваши лучшие союзники.

-

❓ Что такое Критерий Келли и почему он так важен для серьезного беттора?

Мнения экспертов

Выводы

Критерий Келли — мощный математический инструмент для оптимизации управления банкроллом. Он максимизирует долгосрочный рост капитала при условии наличия value. Формула проста: f* = (K × p - 1) / (K - 1). Но её применение требует точной оценки вероятностей, дисциплины и понимания теории.

Ключи к успеху: начните с дробного Келли (1/4 или 1/3), ведите детальный учёт, калибруйте прогнозы, используйте только для value-ставок, будьте консервативны в оценках, принимайте просадки, не отклоняйтесь эмоционально.

Келли не подходит новичкам. Это инструмент для тех, кто готов считать, анализировать, ошибаться и учиться. Но для тех, кто инвестирует время в развитие моделей прогнозирования, Келли — это научно обоснованный путь к устойчивой прибыли.

Помните: Келли — не волшебная формула быстрого обогащения. Это профессиональное управление рисками. Используйте разумно, комбинируйте с анализом, сохраняйте дисциплину — и ваш банкролл будет расти оптимальными темпами при контролируемом риске. Переоценка вероятностей — убийца банкролла. Волатильность — как на американских горках. Но если вы к этому готовы — Келли ваш.

Материал обновлен: 04.12.2025