Добавить прогноз

Добавить прогноз

Школа ставок

Школа ставок

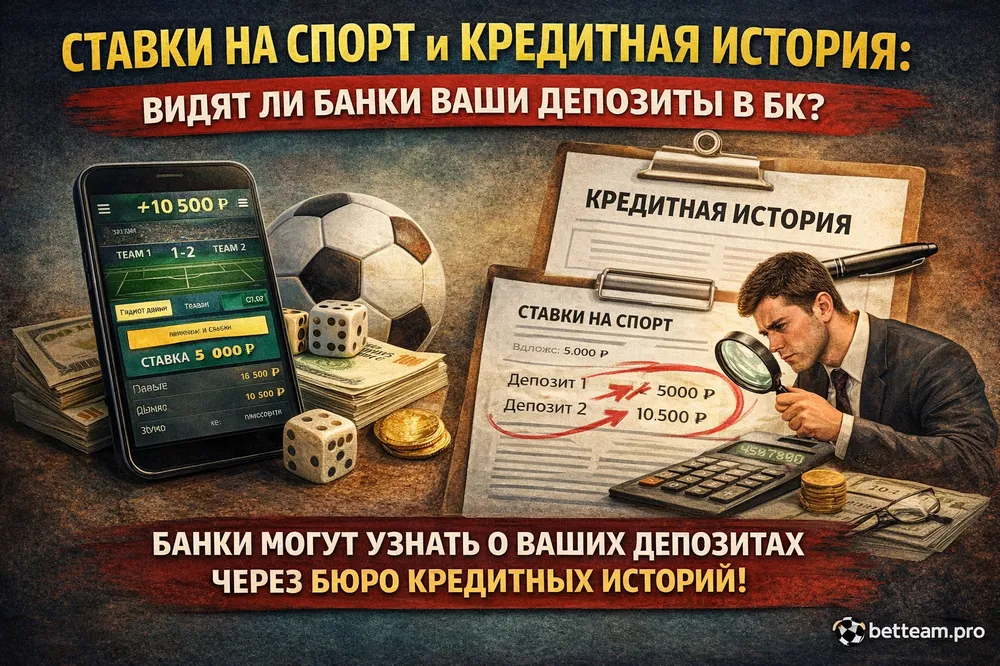

Короткий ответ: ставки на спорт напрямую в кредитную историю не попадают. Длинный ответ: это зависит от того, в каком банке вы обслуживаетесь и куда подаёте заявку. Разница между «ваш банк» и «другой банк» — это разница между «видит всё» и «не видит ничего кроме кредитов». Разбираем механику.

Что такое кредитная история и что в неё входит

Кредитная история — это файл с данными о ваших кредитных обязательствах. Хранится в бюро кредитных историй (БКИ); в России их пять аккредитованных. Два раза в год запросить свою историю можно бесплатно через Госуслуги.

Что там есть: данные о кредитах и займах, история погашений, просрочки, факты банкротства или исполнительных производств. Всё, что связано с долговой нагрузкой и платёжной дисциплиной.

Что там нет: история ваших транзакций по карте, переводы в магазины, переводы в букмекерские конторы, бытовые расходы. БКИ получает данные от банков, МФО и факторинговых компаний — но исключительно о кредитных продуктах. Транзакционная активность туда не передаётся. Это следует из ФЗ № 218-ФЗ «О кредитных историях», который определяет, какие именно сведения формируют кредитное досье. Так что сам факт наличия аккаунта в БК и переводы туда — кредитную историю не касаются вообще.

Что видит ваш банк — и как это работает

Вот здесь начинается более сложная часть. Ваш банк — тот, в котором у вас карта — видит всё, что происходит по этой карте. Если вы зарплатный клиент и получаете деньги на карту того же банка, куда планируете подавать заявку на кредит — картина полная: сколько приходит, сколько уходит и куда.

Инструмент, который это использует, называется поведенческим скорингом (Behavioral Scoring). Банк анализирует ваши транзакции при рассмотрении кредитной заявки: видит переводы в букмекерские конторы, снятие наличных, структуру расходов. Переводы в легальные БК в России проходят через ЕЦУПИС — их назначение платежа идентифицируется.

Само по себе наличие переводов в БК не означает автоматического отказа. Важен контекст: какова доля этих расходов в общем потоке? По практическим наблюдениям (не официальный норматив банков), если расходы на развлечения — включая ставки — начинают превышать порядка 20% от дохода, это становится одним из факторов риска при скоринге. Регулярные крупные переводы в БК при относительно небольших доходах — сигнал, на который банки обращают внимание.

Что видят другие банки при подаче заявки

А вот это — главная новость для большинства читателей, которые переживают о кредите. Если вы подаёте заявку на ипотеку или потребительский кредит в банк, в котором у вас нет карты и вы не являетесь клиентом, — этот банк ваших транзакций не видит.

Другой банк при рассмотрении заявки использует заявочный скоринг (Application Scoring): смотрит данные из БКИ, вашу анкету, иногда — с вашего согласия — данные из Госуслуг (пенсионные отчисления, официальные доходы). Транзакционная история по карте другого банка ему недоступна. Банки не обмениваются данными о покупках и переводах своих клиентов — это разные базы данных с разным правовым режимом.

Кредитная история и транзакционная история — это принципиально разные вещи. Первая — общедоступна через БКИ по запросу банка. Вторая — остаётся в пределах конкретного банка, который её и видит. Это важное разграничение, которое снимает большую часть тревог беттеров перед походом за ипотекой.

Таблица: что видит и не видит банк — и влияет ли это

| Кто смотрит | Что видит | Переводы в БК включены? | Влияет на КИ / скоринг? |

|---|---|---|---|

| Ваш банк (зарплатный клиент) | Все транзакции по карте | Да | Да — через поведенческий скоринг при заявке |

| Ваш банк (только дебетовая карта) | Транзакции по этой карте | Да | Да — при подаче заявки на кредит в этом же банке |

| Другой банк (заявочный скоринг) | Данные из БКИ и анкету | Нет | Нет |

| БКИ | Кредиты, займы, просрочки | Нет | — (не является скорингом) |

| ФНС | Крупные выплаты на карту | Крупные выигрыши — да | Косвенно (налог с выигрыша) |

Таблица хорошо иллюстрирует ключевой принцип: переводы в БК проблематичны только в одном сценарии — когда вы берёте кредит в том же банке, карту которого используете для ставок. Статья носит информационный характер и не является финансовой консультацией.

Когда ставки на спорт реально влияют на решение банка

Честный разговор требует честного ответа: да, ставки могут повлиять — но только в конкретных сценариях.

Сценарий 1: Вы зарплатный клиент и берёте кредит в том же банке. Банк видит полную картину расходов. Если регулярные переводы в БК составляют значительную долю от поступлений, это войдёт в расчёт. Не как «запрет», а как один из факторов в общей оценке платёжеспособности.

Сценарий 2: Расходы на ставки непропорционально велики. Небольшие и редкие депозиты в БК — не проблема. Регулярные переводы, сопоставимые с доходом, или превышающие его — другой разговор. Банки обращают внимание на финансовое поведение в целом.

Сценарий 3: Вы брали кредит и просрочили его. Это то, что реально портит кредитную историю — но причина не ставки, а просрочка. Если деньги занимались для ставок и потрачены, а кредит не обслуживается — это проблема, которая войдёт в БКИ и закроет двери во многие банки. Здесь связь с беттингом косвенная, но реальная.

Сценарий 4: Редкие, небольшие депозиты в БК. На кредитную историю не влияют никак. На поведенческий скоринг влияют минимально. По сути, это не отличается от любых других трат на развлечения.

Вывод простой: не сам факт ставок важен, а масштаб и контекст. Беттинг сам по себе — не стоп-фактор. Беттинг как доминирующая статья расходов в паре с кредитной заявкой в своём банке — уже другой разговор.

Крупный выигрыш: банк и ФНС

Если вам крупно повезло и на карту пришла существенная сумма из ЕЦУПИС — банк это видит. Крупные платежи от ЕЦУПИС идентифицируются как выплата выигрыша из букмекерской конторы. Само по себе это не влияет на кредитную историю, но в контексте поведенческого скоринга банк понимает: клиент активно играет.

Второй момент — налоговый. Выигрыши в легальных БК облагаются НДФЛ 13%, если сумма выигрыша превышает 4000 рублей. Налоговый агент при выплате — ЕЦУПИС или сам букмекер, они удерживают налог у источника. То есть при нормальной выплате через легальную БК налог платится автоматически — но ФНС об операции осведомлена. Статья не является налоговой консультацией; для точных расчётов обращайтесь к официальным источникам или специалисту.

Законопроект о запрете кредитных карт в БК — что изменится

В сентябре 2024 года группа сенаторов (Кутепов и Трембицкий) внесла в Госдуму законопроект о запрете пополнения счетов в букмекерских конторах с кредитных карт. В ноябре 2025 года Правительство РФ поддержало законопроект с условием доработки — он прошёл первое чтение.

Смысл инициативы понятен: человек не должен брать деньги в долг для азартных игр. Реализация при этом технически непростая — банк-эмитент и букмекерская контора не всегда могут в автоматическом режиме определить тип карты на стороне получателя. Предполагается механизм через коды операций.

Важный нюанс: ЕЦУПИС уже сейчас работает только с дебетовыми картами. То есть пополнение легальных российских БК через кредитную карту технически затруднено ещё на уровне существующей инфраструктуры. Законопроект направлен на то, чтобы закрепить это требование нормативно и распространить на все возможные каналы.

Актуально на ноябрь 2025 г. Окончательный статус законопроекта рекомендуется проверять перед публикацией на официальных ресурсах Госдумы.

Для тех, кто следит за прогнозами на спорт и актуальными событиями рынка ставок, — свежая аналитика по спортивным событиям поможет ориентироваться в ситуации.

-

❓ Часто задаваемые вопросы: Ставки на спорт и кредитная история — что видят банки при оценке заёмщика

-

1. 🏦 Влияют ли ставки на спорт на кредитную историю напрямую?

Нет, напрямую ставки на спорт в кредитную историю не попадают ✅. В БКИ хранятся данные о кредитах, займах, просрочках и платёжной дисциплине, а не о ваших переводах в букмекерские конторы. Поэтому сам факт игры в легальной БК не портит кредитную историю автоматически — для банка куда важнее, были ли у вас долги и просрочки.

-

2. 📅 Что увидит банк, если я подаю заявку на кредит и делаю ставки со своей карты?

Здесь всё зависит от того, в какой банк вы подаёте заявку 📌. Если это ваш зарплатный или основной банк, он видит все транзакции по своей карте, включая переводы в БК, и может учитывать их через поведенческий скоринг. А вот другой банк, где у вас нет карты и движения средств, обычно увидит только данные из БКИ и анкету — без истории ваших ставок.

-

3. 💸 Когда ставки реально могут повлиять на одобрение кредита?

Проблемы начинаются не из-за самого факта ставок, а из-за их масштаба ⚠️. Если банк видит, что переводы в букмекерские конторы занимают заметную долю ваших доходов, это может выглядеть как повышенный риск для заёмщика. Особенно если параллельно есть кредиты, высокая долговая нагрузка или нестабильные поступления. Для обычного игрока с редкими и небольшими депозитами это обычно не становится критичным фактором.

-

4. 🧾 Как ставить легально и не создавать себе лишних проблем перед ипотекой или кредитом?

Лучший подход — играть только через легальные БК, не использовать кредитные деньги для депозитов и не делать ставки доминирующей статьёй расходов 💡. Для этого важно понимать, как работает ЕЦУПИС, и держать игру в рамках обычных трат на развлечения. А выбирать площадку для игры разумно среди легальных операторов, например через BetBoom, где все операции проходят официально и прозрачно.

-

1. 🏦 Влияют ли ставки на спорт на кредитную историю напрямую?

Мнения экспертов

Выводы

Ставки на спорт не попадают в кредитную историю — это факт, подтверждённый ФЗ № 218-ФЗ. БКИ хранит данные о кредитах и займах, но не о транзакциях. Другой банк при заявке на ипотеку или кредит видит только кредитную историю и вашу анкету — транзакции по карте другого банка ему недоступны.

Риск появляется в одном сценарии: если вы зарплатный клиент и подаёте заявку на кредит в том же банке, карту которого используете для ставок. Там банк видит полную картину расходов через поведенческий скоринг. Регулярные крупные переводы в БК при небольших доходах — один из сигналов риска. Редкие и небольшие депозиты — нет. Статья носит информационный характер и не является финансовой или налоговой консультацией.

Материал обновлен: 30.03.2026